市場(chǎng)回顧

基礎(chǔ)市場(chǎng)

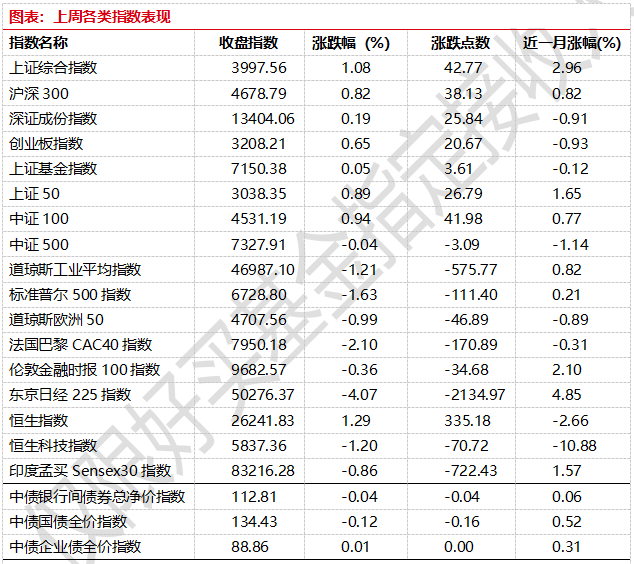

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3997.56點(diǎn),漲42.77點(diǎn),漲幅為1.08%;深成指收于13404.06點(diǎn),漲25.84點(diǎn),漲幅為0.19%;滬深300收于4678.79點(diǎn),漲38.13點(diǎn),漲幅為0.82%;創(chuàng)業(yè)板收于3208.21點(diǎn),漲20.67點(diǎn),漲幅為0.65%。

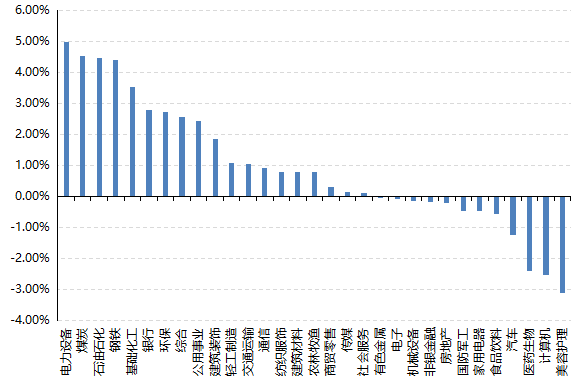

31個(gè)申萬(wàn)一級(jí)行業(yè)中有19個(gè)行業(yè)上漲。其中,電力設(shè)備、煤炭、石油石化表現(xiàn)居前,漲跌幅分別為4.98%、4.52%、4.47%,醫(yī)藥生物、計(jì)算機(jī)、美容護(hù)理表現(xiàn)居后,漲跌幅分別為-2.40%、-2.54%、-3.10%。

上周,歐美主要市場(chǎng)普遍下跌,其中,道指下跌1.21%,標(biāo)普500下跌1.63%;道瓊斯歐洲50 下跌0.99%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)上漲1.29%,日經(jīng)225指數(shù)下跌4.07%。

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)區(qū)間2025/11/3-2025/11/7

圖表:上周申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-11-7

基金市場(chǎng)

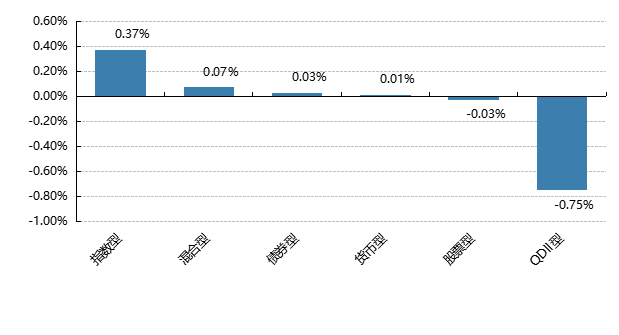

上周,國(guó)內(nèi)權(quán)益基金漲跌不一,其中QDII型基金平均下跌0.75%,指數(shù)型和混合型基金平均上漲0.37%/0.07%。

上周,權(quán)益類基金表現(xiàn)較好的是廣發(fā)高端制造A和華寶高端制造等;混合型基金表現(xiàn)較好的是匯添富新睿精選A和富榮福鑫A等;QDII式基金表現(xiàn)較好的是上投摩根中國(guó)世紀(jì)人民幣和富國(guó)紅利精選人民幣等;指數(shù)型表現(xiàn)較好的是廣發(fā)中證光伏龍頭30ETF和華安中證光伏產(chǎn)業(yè)ETF等;債券型表現(xiàn)較好的是工銀瑞信可轉(zhuǎn)債和華商豐利增強(qiáng)定開A等;貨幣型表現(xiàn)較好的是大成月添利理財(cái)B和大成月添利理財(cái)E等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-11-7

近期焦點(diǎn)

出口短暫走弱不改強(qiáng)大產(chǎn)業(yè)競(jìng)爭(zhēng)力

以美元計(jì)價(jià),2025年10月出口同比下降1.1%,前值增8.3%;進(jìn)口增長(zhǎng)1%,前值增7.4%;貿(mào)易順差900.7億美元,前值904.5億美元。

點(diǎn)評(píng):

出口增速的回落受到去年同期基數(shù)抬升(2024年10月中國(guó)出口增速較上月提升10.3個(gè)百分點(diǎn))、工作日減少(2025年十一假期較去年多一天)等短期因素的擾動(dòng),11月初港口集裝箱貨運(yùn)已邊際恢復(fù)。

出口分產(chǎn)品看,機(jī)電和高技術(shù)產(chǎn)品仍是中國(guó)出口增長(zhǎng)的主要支撐,勞動(dòng)密集型產(chǎn)品對(duì)出口的拖累略有加大。2025年前10個(gè)月,海關(guān)公布的機(jī)電產(chǎn)品、高新技術(shù)產(chǎn)品對(duì)中國(guó)出口的拉動(dòng)分別為4.6、1.6個(gè)百分點(diǎn),分別較上月回落0.46、0.13個(gè)百分點(diǎn);已公布重點(diǎn)商品中,勞動(dòng)密集相關(guān)產(chǎn)品(包括塑料制品,箱包及類似容器,紡織紗線、織物及其制品,服裝及衣著附件,陶瓷產(chǎn)品,家具和玩具)對(duì)中國(guó)出口的拖累為0.5個(gè)百分點(diǎn),較上月拖累加大0.2個(gè)百分點(diǎn)。重點(diǎn)商品中,汽車(包括底盤)、船舶、集成電路3類商品表現(xiàn)亮眼,對(duì)中國(guó)出口的拉動(dòng)進(jìn)一步增強(qiáng)。

綜合來(lái)看可以發(fā)現(xiàn)雖然在2025年2月后再次出現(xiàn)出口轉(zhuǎn)負(fù),但與2月迥異的是10月順差仍維持在900億美元上方的高位,且對(duì)美、歐盟、東盟的順差均維持穩(wěn)健走勢(shì),其中對(duì)美、東盟的順差環(huán)比較9月有所上行,顯示出雖然海外需求轉(zhuǎn)弱,但我國(guó)產(chǎn)業(yè)在全球仍維持強(qiáng)大的競(jìng)爭(zhēng)力。另外,中美雙向進(jìn)出口的同比繼續(xù)呈兩位數(shù)下行,但對(duì)美出口出現(xiàn)環(huán)比增長(zhǎng),或顯示出在10月中美經(jīng)貿(mào)談判取得進(jìn)展帶來(lái)的邊際正向影響。

(內(nèi)容來(lái)源:Wind)

好買觀點(diǎn)

股票型基金投資策略

10月以來(lái),光模塊等AI硬件處于區(qū)間震蕩的格局,波動(dòng)放大,主要在消化前期的巨大漲幅,但與此同時(shí),泛AI受益圈里的存儲(chǔ)(wind存儲(chǔ)指數(shù) YTD+83%)以及儲(chǔ)能相關(guān)板塊(wind儲(chǔ)能指數(shù) YTD+53.6%)承接上行力量,景氣驅(qū)動(dòng)格局仍然明顯。

估值上看,全A當(dāng)前PE_TTM 22.2x/PB 1.82x,分位值角度近5年分別為91%/72%,而近十年角度約90%/56%分位,以周期股的角度去看當(dāng)前估值處于長(zhǎng)期中等,短期偏高水平。行業(yè)角度,TMT中的硬科技板塊(電子、通信)PB 近5年或10年約98%左右。擁擠度方面,公募主動(dòng)股混三季度TMT重倉(cāng)口徑比例約40%,為2010年以來(lái)峰值。

泛AI仍然是當(dāng)前市場(chǎng)主線之一,而PPI修復(fù)/反內(nèi)卷作為支線近期也驅(qū)動(dòng)了化工、鋼鐵、光伏等板塊的相對(duì)強(qiáng)勢(shì)??紤]到周期以及價(jià)格位置,4000點(diǎn)重要關(guān)口可能會(huì)繼續(xù)磨一磨,但長(zhǎng)期依舊看多。建議組合以成長(zhǎng)為錨的同時(shí)適度兼顧具備潛在價(jià)格彈性的順周期板塊。

債券型基金投資策略

本周債券市場(chǎng)總體有所回調(diào),10 年期國(guó)債收益率較 10 月底的 1.79% 局部低點(diǎn)略有所回升,當(dāng)前債券市場(chǎng)對(duì)基本面的敏感程度較低,股債蹺蹺板效應(yīng)仍然是影響債券市場(chǎng)的主要因素。利率整體進(jìn)一步收窄,信用債的配置需求相對(duì)更高,但后續(xù)仍可能面臨需求不足的問題。

經(jīng)濟(jì)數(shù)據(jù)層面,CPI 和 PPI 表現(xiàn)好于預(yù)期,CPI 環(huán)比漲幅擴(kuò)大,同比由降轉(zhuǎn)漲,PPI 環(huán)比由平轉(zhuǎn)漲,同比降幅繼續(xù)收窄。物價(jià)水平的回升對(duì)債市形成一定的壓制,但總體的經(jīng)濟(jì)基本面的復(fù)蘇情況仍待其他數(shù)據(jù)的驗(yàn)證,對(duì)債市并不表現(xiàn)為明顯的利空。海外方面,美國(guó)政府停擺延續(xù),市場(chǎng)對(duì)美元流動(dòng)性的恐慌加劇,全球股市和商品急跌,但 A 股市場(chǎng)表現(xiàn)出獨(dú)立性。近幾月美股走勢(shì)和消費(fèi)數(shù)據(jù)短暫背離,可能提供一定的債市做多機(jī)會(huì),市場(chǎng)主要博弈方向仍在于 AI 相關(guān)產(chǎn)業(yè),近期關(guān)于 AI 泡沫的論調(diào)開始明顯增加,疊加 A 股來(lái)到 4000 點(diǎn)的壓力位,對(duì)債市形成一定利好。

后續(xù)看,接近年末,今年恐難以重現(xiàn)去年的年末搶配行情,資金的需求不足,長(zhǎng)端和超長(zhǎng)端的交易熱情也相對(duì)較低,預(yù)計(jì)維持震蕩,主要跟隨股票市場(chǎng)漲跌,呈現(xiàn)階段性博弈機(jī)會(huì)。

QDII基金投資策略

港股近期總體表現(xiàn)略不如A股,尤其是恒科在價(jià)格形態(tài)上顯著弱于A股的雙創(chuàng),其差異主要來(lái)自于雙創(chuàng)中新能源(鋰電、光伏、儲(chǔ)能)和恒科中互聯(lián)網(wǎng)/整車相關(guān)板塊的顯著分化。這其中除了景氣度外,同美元指數(shù)十月以來(lái)的相對(duì)較強(qiáng)可能也有關(guān)系。

目前恒科靜態(tài)估值22.7x,處于近5年約29%分位值,估值上相較于A股的雙創(chuàng)有明顯優(yōu)勢(shì),當(dāng)前可能的困擾在于恒科的AI相關(guān)方向主要集中于AI應(yīng)用端(互聯(lián)網(wǎng)&汽車智能化),并非當(dāng)前景氣的capex方向,而整車龍頭企業(yè)目前或受困于明年補(bǔ)貼退坡的擔(dān)憂,短期難以獲得資金強(qiáng)共識(shí)。

盡管在景氣和資金面上不占優(yōu),但恒科目前在半年線左右弱勢(shì)震蕩,估值和價(jià)格都有一定保護(hù),當(dāng)前或更宜以低位定投方式積累籌碼,長(zhǎng)期對(duì)恒指或恒科看多方向不變。